تا اینجا یاد گرفتیم که قرارداد اختیار خرید یا Call Option به خریدار این حق را میدهد که یک دارایی را در قیمت مشخص و تا زمان مشخص خریداری کند. اما شاید هنوز این سؤال وجود داشته باشد که چرا یک شرکت یا معاملهگر باید چنین قراردادی بخرد؟ و اصلاً این قرارداد چه مشکلی را حل میکند؟

برای اینکه مفهوم Call Option را عمیقتر درک کنیم، لازم است آن را در یک مثال واقعی و کاربردی ببینیم. در این درس قرار نیست وارد فرمولهای پیچیده یا استراتژیهای حرفهای شویم. هدف فقط این است که متوجه شوید چرا Option به وجود آمده و چگونه میتواند ریسک را کنترل کند.

چرا شرکتها از Call Option استفاده میکنند؟

بسیاری از کسبوکارها به مواد اولیه، انرژی یا داراییهایی وابسته هستند که قیمت آنها دائماً تغییر میکند.

مشکل اینجاست که اگر قیمت این داراییها ناگهان افزایش شدیدی پیدا کند، ممکن است کل پروژه یا کسبوکار زیانده شود. در چنین شرایطی، شرکتها معمولاً به دنبال راهی هستند که بتوانند هزینههای آینده خود را قابل پیشبینی کنند. یکی از ابزارهایی که برای این کار استفاده میشود، قرارداد اختیار خرید یا Call Option است.

یک مثال واقعی از استفاده Call Option

فرض کنید شرکتی در حال ساخت یک کارخانه جدید است. این کارخانه برای فعالیت خود در آینده به مقدار زیادی نفت نیاز دارد. اما هنوز پروژه کامل نشده و شرکت تا چند ماه آینده آماده خرید نفت نیست.

در حال حاضر قیمت نفت ۴۰ دلار به ازای هر بشکه است. در این قیمت، پروژه سودآور به نظر میرسد و شرکت مشکلی ندارد. اما مدیران شرکت یک نگرانی مهم دارند، اگر تا چند ماه آینده قیمت نفت شدیداً افزایش پیدا کند چه؟

مثلاً اگر قیمت نفت به ۸۰ یا ۱۰۰ دلار برسد، هزینههای پروژه ممکن است آنقدر بالا برود که کل پروژه دیگر سودآور نباشد. در اینجا شرکت با یک مشکل مهم روبهرو است، هنوز آماده خرید نفت نیست اما از افزایش قیمت در آینده میترسد؛ این دقیقاً جایی است که قرارداد اختیار خرید یا Call Option کمک میکند این ریسک کنترل شود.

استفاده از قرارداد اختیار خرید برای کنترل ریسک

شرکت میتواند با یک فروشنده نفت قراردادی تنظیم کند. این قرارداد میگوید که شرکت حق دارد در چند ماه آینده نفت را با قیمت مشخصی خریداری کند؛ حتی اگر قیمت واقعی بازار بیشتر شده باشد.

فرض کنید این قیمت توافقی ۵۵ دلار باشد. یعنی فروشنده متعهد میشود که اگر قیمت نفت در آینده بالا رفت، همچنان نفت را با قیمت ۵۵ دلار به شرکت بفروشد. در مقابل، شرکت باید مبلغی به عنوان هزینه قرارداد پرداخت کند. به این مبلغ Premium یا پرمیوم گفته میشود. فرض کنیم هزینه این قرارداد ۲ دلار به ازای هر بشکه باشد. در واقع شرکت با پرداخت این مبلغ، یک نوع محافظت یا بیمه قیمتی برای خود ایجاد کرده است.

اجزای قرارداد در این مثال

حالا اگر بخواهیم این قرارداد را با مفاهیم اصلی آپشن بررسی کنیم، اجزای آن به شکل زیر خواهد بود:

Underlying Asset (دارایی پایه)

دارایی پایه نفت است، یعنی تمام ارزش قرارداد به قیمت نفت وابسته است.

Option Type (نوع قرارداد)

Call Option یا اختیار خرید، چون شرکت حق خرید نفت را دریافت کرده است.

Strike Price (قیمت اعمال)

۵۵ دلار قیمتی که شرکت میتواند در آینده نفت را با آن خریداری کند.

Expiry Date (زمان انقضا)

چند ماه آینده، زمانی که شرکت آماده خرید نفت میشود. بعد از این تاریخ قرارداد دیگر ارزشی ندارد.

Premium (هزینه قرارداد)

۲ دلار به ازای هر بشکه مبلغی که شرکت برای دریافت این حق پرداخت کرده است.

طبق تعریفی که از پارامترهای قرارداد آپشن داشتیم شکل کلی قرارداد به شکل زیر میشود.

(دارایی پایه)، (قیمت اعمال)، (زمان انقضا)، (نوع قرارداد) + (هزینه قرارداد)

نفت، ۵۵ دلار، دوماه، اختیار خرید + ۲ دلار هزینه قرارداد

حالا چه اتفاقی ممکن است بیفتد؟

برای درک بهتر Call Option، باید ببینیم اگر قیمت نفت تغییر کند، چه اتفاقی برای شرکت میافتد. در اینجا سه سناریوی مختلف را بررسی میکنیم.

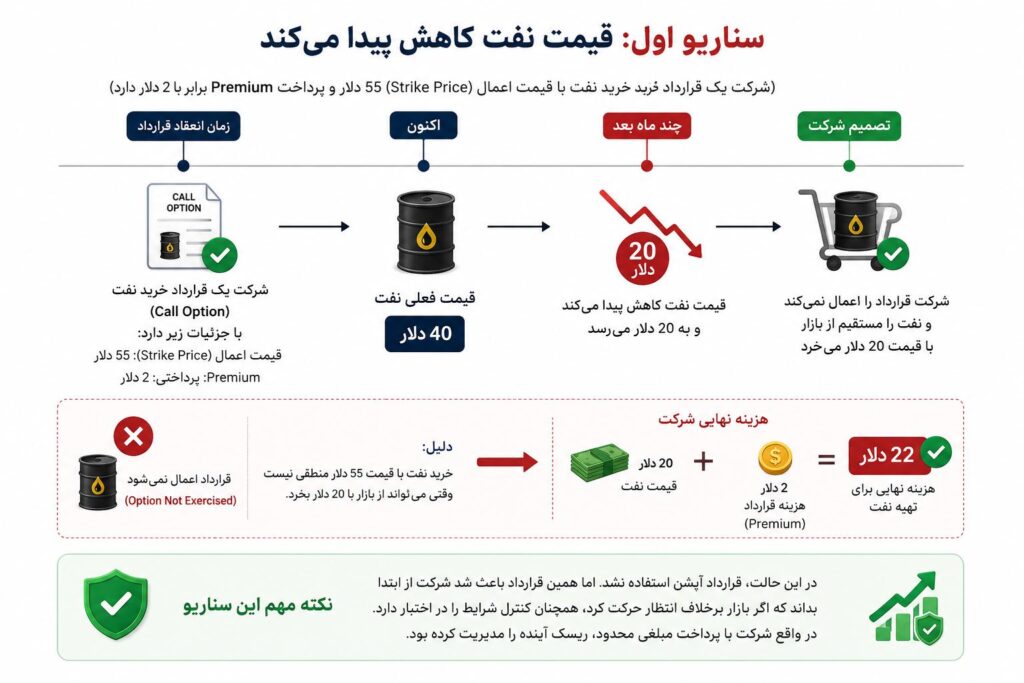

سناریو اول: قیمت نفت کاهش پیدا میکند

فرض کنید چند ماه بعد قیمت نفت از ۴۰ دلار به ۲۰ دلار کاهش پیدا کند. در این شرایط، شرکت اکنون میتواند نفت را مستقیم از بازار با قیمت ۲۰ دلار بخرد. پس منطقی نیست که از قرارداد خود استفاده کند و نفت را با قیمت ۵۵ دلار بخرد.

در نتیجه شرکت قرارداد را اعمال نمیکند و نفت را مستقیم از بازار خریداری میکند، تنها هزینهای که از دست داده، همان ۲ دلار Premium است که برای قرارداد پرداخت کرده بود. بنابراین هزینه نهایی شرکت برای تهیه نفت ۲۰ دلار قیمت نفت + ۲ دلار هزینه قرارداد = ۲۲ دلار میشود، یعنی پروژه همچنان سودآور باقی مانده است.

نکته مهم این سناریو

در این حالت، قرارداد آپشن استفاده نشد. اما همین قرارداد باعث شد شرکت از ابتدا بداند که اگر بازار برخلاف انتظار حرکت کرد، همچنان کنترل شرایط را در اختیار دارد. در واقع شرکت با پرداخت مبلغی محدود، ریسک آینده را مدیریت کرده بود.

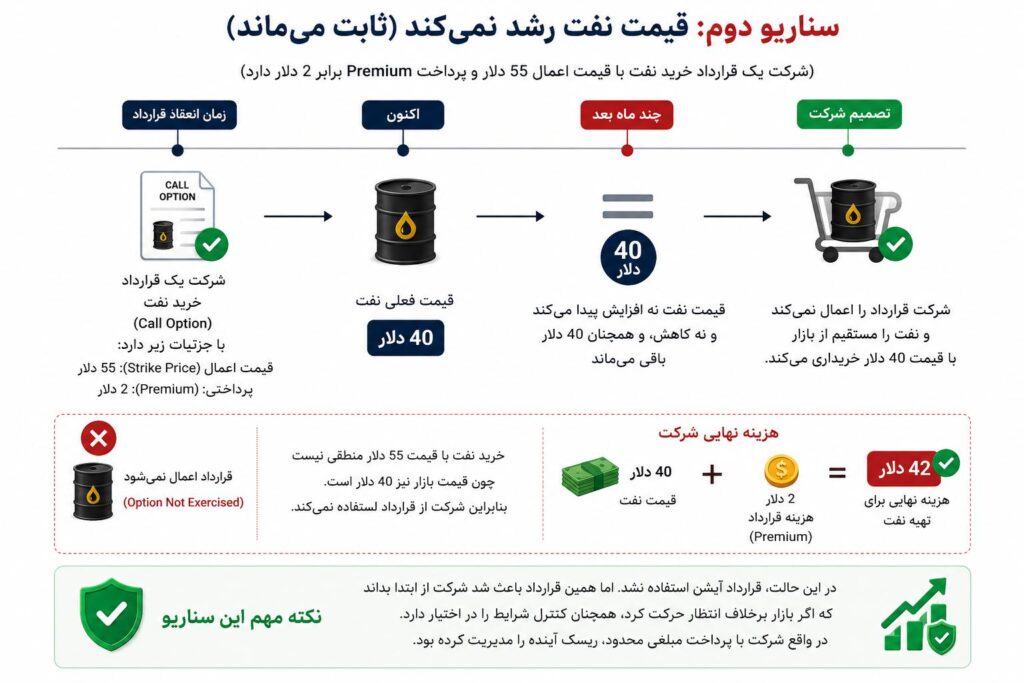

سناریو دوم: قیمت نفت تغییری نمیکند

فرض کنید قیمت نفت همچنان نزدیک ۴۰ دلار باقی بماند. باز هم خرید مستقیم از بازار ارزانتر از استفاده از قرارداد ۵۵ دلاری است. پس شرکت قرارداد را اعمال نمیکند.

در این حالت نفت را با قیمت بازار خریداری میکند و فقط هزینه قرارداد را از دست میدهد، هزینه نهایی برای تهیه نفت ۴۰ دلار + ۲ دلار Premium = ۴۲ دلار میشود، پروژه همچنان سودآور است.

نکته مهم این سناریو

تا اینجا ممکن است به نظر برسد که شرکت فقط هزینه اضافی پرداخت کرده است. اما هدف اصلی قرارداد آپشن، سود کردن در هر شرایطی نیست. هدف اصلی آن کنترل ریسک است. شرکت حاضر است مبلغ کوچکی پرداخت کند تا مطمئن شود در صورت جهش شدید قیمتها، پروژه نابود نمیشود.

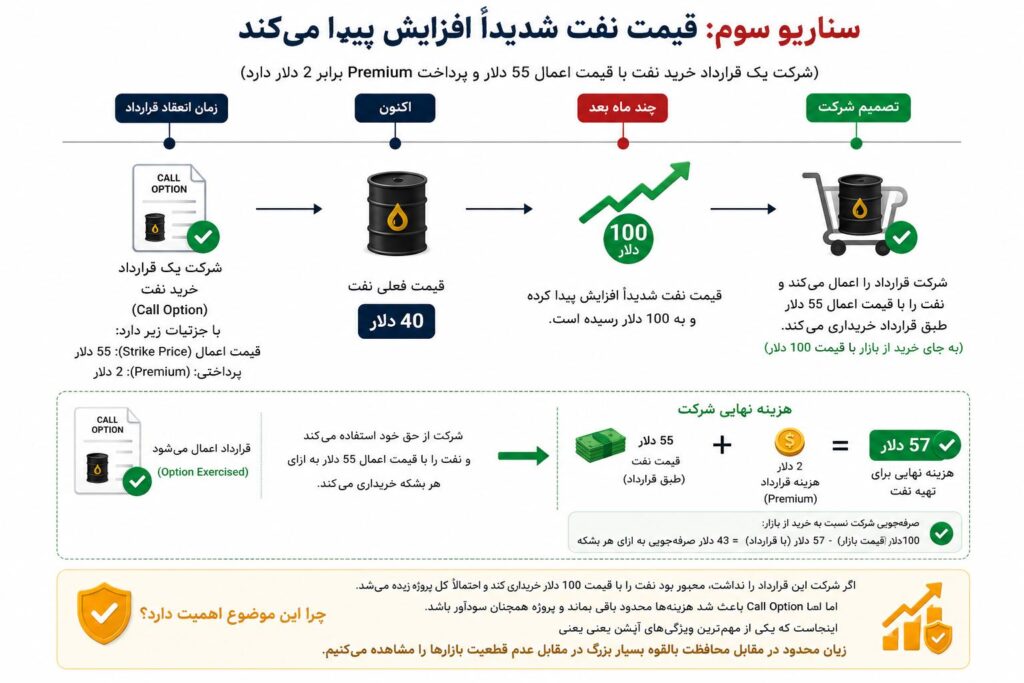

سناریو سوم: قیمت نفت شدیداً افزایش پیدا میکند

حالا فرض کنید قیمت نفت به ۱۰۰ دلار برسد. اینجاست که ارزش واقعی قرارداد Call Option مشخص میشود. در بازار آزاد، خرید نفت اکنون بسیار گران شده است. اما شرکت هنوز این حق را دارد که نفت را با قیمت ۵۵ دلار خریداری کند. پس قرارداد خود را اعمال میکند.

در نتیجه این شرکت برای تهیه نفت فقط ۵۷ دلار پرداخت میکند، یعنی قیمت خرید نفت ۵۵ دلار + هزینه قرارداد ۲ دلار که در نهایت هزینه نهایی شرکت ۵۷ دلار به ازای هر بشکه میشود.

امیدوارم اینجا درک کرده باشید که یک قرارداد اختیار خرید چقدر میتونه در مدیریت ریسک کمک کننده و مثمر ثمر باشد.

چرا این موضوع اهمیت دارد؟

اگر شرکت این قرارداد را نداشت، مجبور بود نفت را با قیمت ۱۰۰ دلار خریداری کند و احتمالاً کل پروژه زیانده میشد. اما Call Option باعث شد هزینهها محدود باقی بماند و پروژه همچنان سودآور باشد. اینجاست که یکی از مهمترین ویژگیهای آپشن یعنی زیان محدود در مقابل محافظت بالقوه بسیار بزرگ در مقابل عدم قطعیت بازار ها را مشاهده میکنیم.

تفاوت مهم خرید دارایی و خرید Call Option

در معامله مستقیم، شما باید کل دارایی را خریداری کنید و تمام ریسک تغییر قیمت را بپذیرید. اما در خرید Call Option، شما فقط مبلغ مشخصی پرداخت میکنید و ریسک شما از ابتدا محدود است اما همچنان میتوانید از رشد قیمت سود ببرید یا از افزایش شدید هزینهها محافظت شوید به همین دلیل است که بسیاری از شرکتها، سرمایهگذاران و معاملهگران حرفهای از آپشنها برای مدیریت ریسک استفاده میکنند.

ورود به آپشنهای ارز دیجیتال

تا اینجا تمام مثالهای ما مربوط به بازارهای سنتی بود؛ یعنی بازارهایی که معمولاً تسویه آنها با دلار انجام میشود.اما در بازار ارزهای دیجیتال، مخصوصاً در صرافیهایی مثل Deribit، ساختار قراردادها کمی متفاوت است.

در ظاهر، قراردادهای آپشن بیتکوین بسیار شبیه همان Call Option هایی هستند که تا اینجا یاد گرفتیم.

مثلاً خریدار Call Option بیتکوین همچنان حق خرید بیتکوین را دریافت میکند. اما یک تفاوت مهم وجود دارد که باعث میشود محاسبات سود و زیان شکل متفاوتی پیدا کند.

تفاوت اصلی آپشنهای کریپتو

در بسیاری از بازارهای سنتی، موجودی حساب با دلار نگهداری میشود و سود و زیان نیز با دلار پرداخت میشود، اما در برخی از آپشنهای ارز دیجیتال، خود ارز دیجیتال نقش وثیقه را دارد.

برای مثال موجودی حساب شما ممکن است بیتکوین باشد و سود و زیان نیز به بیتکوین پرداخت شود، این تفاوت در نگاه اول کوچک به نظر میرسد، اما در واقع روی محاسبات سود، زیان و نقطه سربهسر تأثیر مهمی دارد. در درسهای بعدی، بهصورت مرحلهبهمرحله بررسی میکنیم که این تفاوت دقیقاً چگونه کار میکند و چرا درک آن برای معاملهگران آپشن ضروری است.

جمعبندی قرارداد اختیار خرید

هدف این درس این نبود که تمام جزئیات حرفهای Call Option را یاد بگیرید. هدف این بود که بفهمید:

- قرارداد اختیار خرید دقیقاً چه کاری انجام میدهد

- چرا افراد و شرکتها از آن استفاده میکنند

- و چگونه میتواند ریسک را کنترل کند

آنچه در این درس یاد گرفتیم:

۱. Call Option به خریدار حق خرید دارایی را در قیمت مشخص میدهد.

۲. خریدار مجبور به استفاده از قرارداد نیست و میتواند در صورت نامناسب بودن شرایط، قرارداد را اجرا نکند.

۳. شرکتها از Call Option برای محافظت در برابر افزایش قیمتها استفاده میکنند.

۴. خرید آپشن معمولاً زیان محدود اما پتانسیل محافظت یا سود بزرگی دارد.

۵. در بازار ارزهای دیجیتال، ساختار پرداخت سود و زیان میتواند با بازارهای سنتی متفاوت باشد.

اگر بعضی بخشها هنوز کاملاً شفاف نیست، طبیعی است. آپشن مفهومی است که بهمرور و با دیدن مثالهای بیشتر، ذهن به آن عادت میکند. در درسهای بعدی قدمبهقدم وارد محاسبه سود قراردادهای اختیار خرید خواهیم شد.

چگونه کار میکند؟ (درس هفتم)){kind=link}

بدون دیدگاه