در مسیر آموزش معاملات آپشن، یکی از مهمترین مهارتهایی که باید یاد بگیرید، محاسبه سود و زیان قرارداد اختیار خرید است. بسیاری از افراد تصور میکنند اگر قیمت دارایی رشد کند، معامله Call Option همیشه سودده خواهد بود. اما در عمل، موضوع کمی پیچیدهتر از این است.

درک این موضوع یکی از مهمترین بخشهای یادگیری آپشن است. چون تا زمانی که ندانید سود و زیان یک قرارداد چگونه تغییر میکند، نمیتوانید ریسک معامله را مدیریت کنید یا بفهمید چه زمانی یک معامله واقعاً ارزشمند است.

در معاملات آپشن فقط جهت حرکت قیمت اهمیت ندارد. میزان حرکت قیمت، زمان باقیمانده تا سررسید، هزینه قرارداد و حتی نوع بازار نیز روی نتیجه نهایی معامله تاثیر میگذارند.

در این درس یاد میگیریم:

- سود و زیان قرارداد اختیار خرید چگونه محاسبه میشود

- تفاوت بین بستن معامله قبل از سررسید و نگهداری تا سررسید چیست

- چرا ممکن است قیمت رشد کند اما معامله همچنان ضررده باشد

- حداکثر ریسک خریدار Call Option چقدر است

- سود و زیان آپشنهای کریپتویی چگونه محاسبه میشود

هدف این مقاله حفظ کردن فرمولها نیست. هدف این است که درک کنید سود در آپشن دقیقاً از کجا ایجاد میشود و ریسک چگونه کنترل میشود.

محاسبه سود و زیان زمانی که قرارداد را قبل از سررسید میبندیم

در این درس، چند مثال را بررسی میکنیم تا ببینیم چگونه میتوان سود یا زیان یک موقعیت اختیار خرید (Call Option) را به دلار محاسبه کرد. برای سادهتر شدن مثالها، فعلاً تمام کارمزدهای معاملاتی را نادیده میگیریم. البته در دنیای واقعی، برای محاسبه دقیق سود و زیان باید کارمزدهای پرداختشده را نیز از نتیجه کم کنید.

اگر یک موقعیت آپشن را تا تاریخ سررسید نگه نداریم و زودتر آن را ببندیم، محاسبه سود و زیان بسیار ساده است. هر معامله شامل یک سفارش خرید و یک سفارش فروش است. بنابراین کافی است قیمتی که آپشن را با آن خریدهایم از قیمتی که با آن فروختهایم کم کنیم.

این موضوع هم برای آپشنهای آمریکایی و هم برای آپشنهای اروپایی صدق میکند، زیرا در اینجا درباره «بستن موقعیت از طریق فروش قرارداد به شخص دیگر» صحبت میکنیم، نه درباره اعمال کردن (Exercise) قرارداد.

یکی از برداشتهای اشتباه رایج این است که چون آپشنهای اروپایی را نمیتوان قبل از سررسید اعمال کرد، معاملهگران مجبورند قرارداد را تا سررسید نگه دارند. اما این تصور اشتباه است.

برای مثال، در صرافی Deribit تمام آپشنها از نوع اروپایی هستند و بنابراین قابلیت اعمال زودتر از سررسید را ندارند. با این حال، معاملهگر همچنان میتواند هر زمان که بخواهد موقعیت خود را ببندد و حجم موقعیت را به صفر برساند.

اگر شما خریدار آپشن باشید (Long Option)، بستن موقعیت یعنی فروش قرارداد به معاملهگر دیگر.

اگر فروشنده آپشن باشید (Short Option)، بستن موقعیت یعنی بازخرید قرارداد از بازار.

مثال اول از بستن معامله قبل از سررسید

برای این مثال از قیمتهای واقعی پلتفرم Tastyworks استفاده میکنیم تا کمکم با Option Chain نیز آشنا شویم. در اینجا زنجیره آپشن مربوط به SLV را مشاهده میکنیم. SLV یک ETF نقره (صندوق قابل معامله در بورس) است.

جزئیات دقیق این دارایی برای محاسبه سود و زیان اهمیت زیادی ندارد. تنها نکته مهم این است که ضریب قرارداد (Contract Multiplier) در SLV برابر با ۱۰۰ است. یعنی هر یک قرارداد آپشن نماینده ۱۰۰ سهم از SLV است. نکته دیگری که فعلاً نادیده میگیریم، فرآیند Assignment در آپشنهای فیزیکی است. در این بخش فقط سود و زیان دلاری را محاسبه میکنیم.

همانطور که در درس معرفی Option Chain گفته شد:

- قیمتهای اعمال (Strike Price) در ستون وسط قرار دارند.

- Call Option ها در سمت چپ هستند.

- Put Option ها در سمت راست قرار دارند.

مثال خرید اختیار خرید نقره

ما فعلاً فقط با Call Option کار داریم، بنابراین فقط سمت چپ جدول برای ما مهم است. فرض کنید Call Option با قیمت اعمال ۳۰ دلار را انتخاب میکنیم. قیمت Ask این قرارداد، یعنی قیمتی که اکنون میتوانیم با آن قرارداد را بخریم، برابر با ۱٫۲۶ دلار است.

پس فرض میکنیم امروز این قرارداد را با قیمت ۱٫۲۶ دلار خریداری میکنیم. حالا سؤال این است:

اگر طی چند روز آینده قیمت SLV افزایش پیدا کند و قیمت این Call Option به ۵ دلار برسد، چقدر سود خواهیم کرد؟

فعلاً وارد جزئیات قیمتگذاری آپشن نمیشویم و بررسی نمیکنیم که چرا قیمت قرارداد ممکن است به ۵ دلار برسد. این موضوع در فصلهای بعدی دوره بهطور کامل توضیح داده خواهد شد.

ما این Call Option با Strike Price برابر ۳۰ دلار را به قیمت ۱٫۲۶ دلار خریدیم و چند روز بعد ارزش آن به ۵ دلار رسید.سپس قبل از سررسید تصمیم گرفتیم قرارداد را با قیمت ۵ دلار بفروشیم. بنابراین سود ما برابر است با:

5 − 1.26 = 3.74 دلار

اما فراموش نکنید که ضریب قرارداد SLV برابر ۱۰۰ است. بنابراین این سود ۳٫۷۴ دلاری مربوط به هر سهم است. در نتیجه:

3.74 × 100 = 374 دلار

وقتی میگوییم قرارداد را با قیمت ۱٫۲۶ دلار خریدهایم، منظور ۱٫۲۶ دلار به ازای هر سهم است. از آنجا که هر قرارداد نماینده ۱۰۰ سهم است:

1.26 × 100 = 126 دلار

یعنی هزینه خرید یک قرارداد برابر ۱۲۶ دلار بوده است. همینطور زمانی که قرارداد را با قیمت ۵ دلار فروختیم:

5 × 100 = 500 دلار

یعنی قرارداد را به مبلغ ۵۰۰ دلار فروختهایم. پس کاملاً مشخص است که اگر چیزی را به قیمت ۱۲۶ دلار بخریم و بعد به قیمت ۵۰۰ دلار بفروشیم:

500 − 126 = 374

دلار سود کردهایم.

از آنجا که موقعیت را زودتر از سررسید بستیم، تنها چیزی که اهمیت دارد قیمت خرید و قیمت فروش قرارداد است. دیگر اهمیتی ندارد که قیمت SLV در زمان سررسید چقدر خواهد بود، زیرا موقعیت ما بسته شده است.

این موضوع برای تمام موقعیتهای آپشنی که زودتر بسته میشوند صادق است: سود یا زیان برابر است با:

قیمت فروش قرارداد − قیمت خرید قرارداد

محاسبه سود و زیان در روز سررسید

در زمان سررسید، تمام ارزش زمانی (Time Value) و ارزش ناشی از نوسان (Extrinsic Value) از بین میرود.

برای محاسبه ارزش آپشن در سررسید، فقط دو چیز لازم است:

- قیمت اعمال (Strike Price)

- قیمت دارایی در زمان سررسید (Price At Expiration)

پس از محاسبه ارزش ذاتی قرارداد، کافی است پریمیوم پرداختشده را از آن کم کنیم.

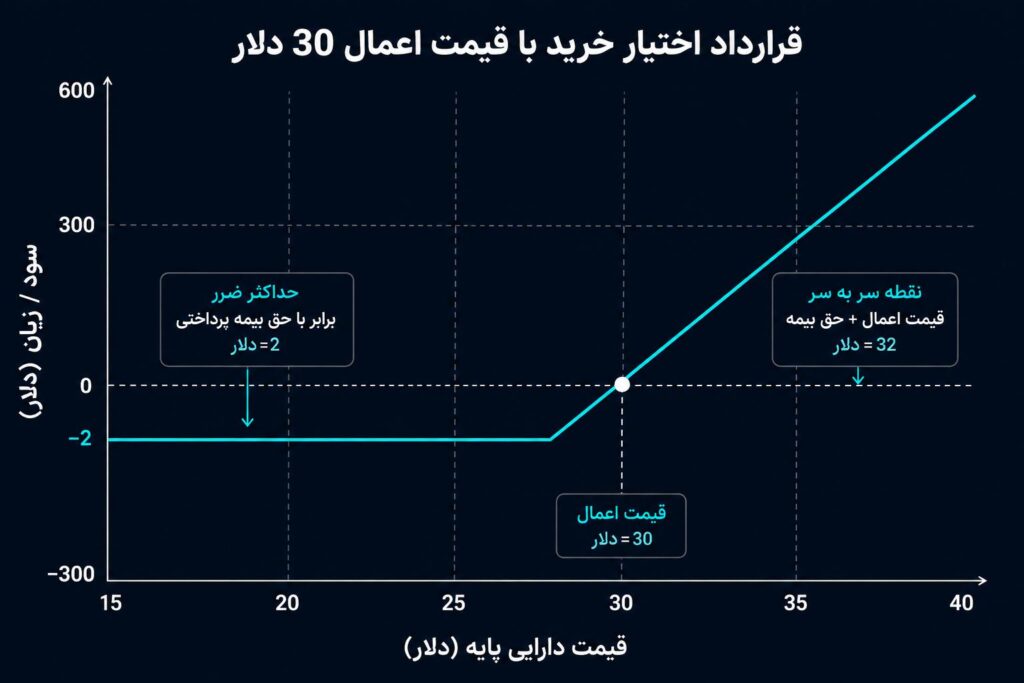

همان Call Option با Strike Price برابر ۳۰ دلار را در نظر میگیریم، اما این بار فرض میکنیم قرارداد را تا سررسید نگه داشتهایم. اگر قیمت دارایی در سررسید بالاتر از Strike Price باشد، قرارداد دارای ارزش خواهد بود.

در این حالت فرمول سود و زیان چنین است:

Price At Expiration−Strike Price−Premium Paid)×Contract Multiplier×Number Of Contracts)

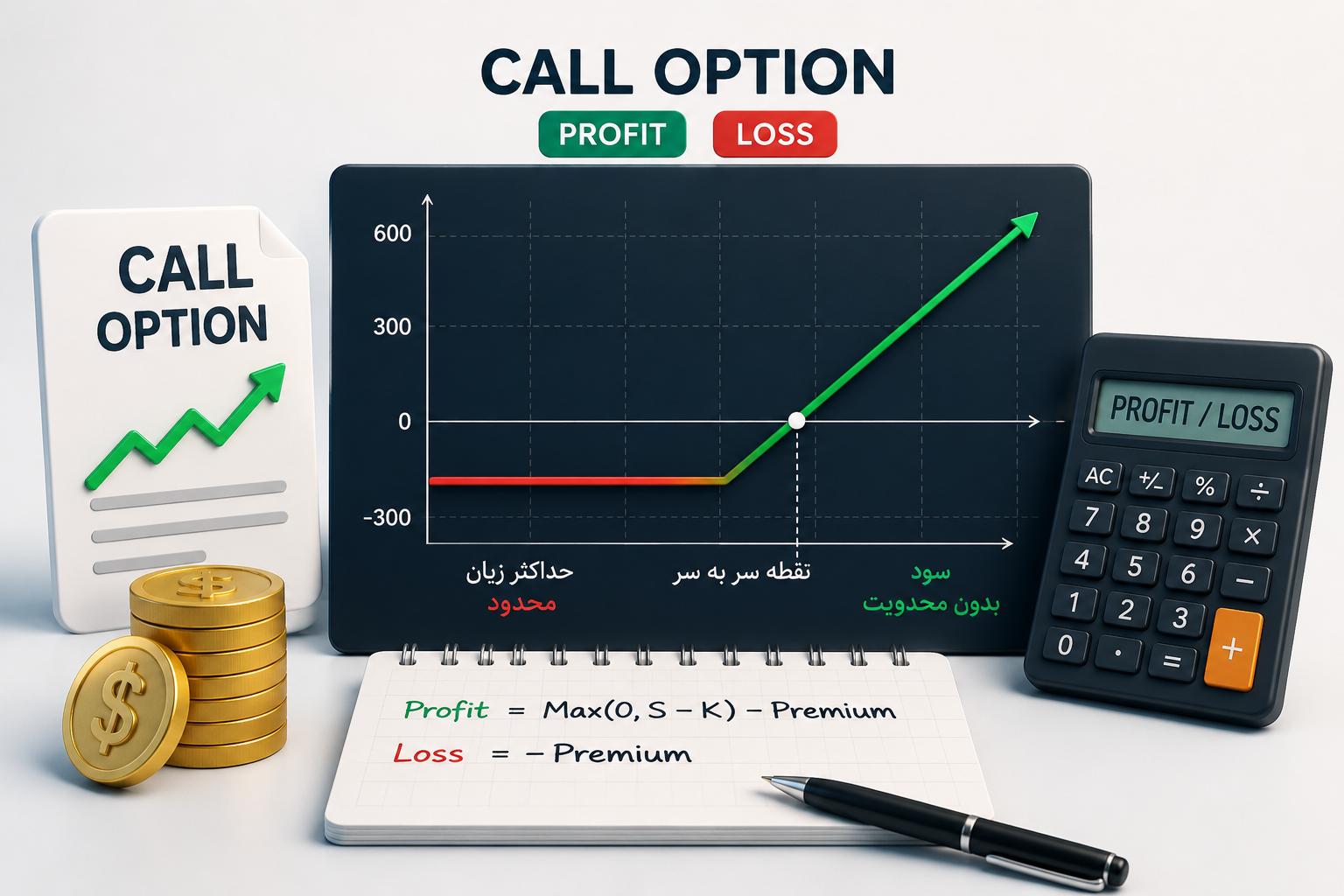

با رسم این فرمول برای قیمتهای مختلف دارایی در سررسید، نمودار سود و زیان (Payoff Chart) به دست میآید.

در طول دوره بارها از این نمودارها استفاده خواهیم کرد، زیرا بهسادگی نشان میدهند:

- حداکثر ریسک چقدر است

- نقطه سوددهی کجاست

- پتانسیل سود تا چه اندازه میتواند رشد کند

در این Call Option، اگر قیمت SLV زیر ۳۰ دلار باقی بماند، حداکثر زیان محدود به همان ۱٫۲۶ دلار پریمیوم پرداختی است. اما هرچه قیمت SLV بالاتر از ۳۰ دلار برود، سود قرارداد نیز بیشتر میشود.

مثال دوم از قرارداد اختیار معامله

فرض کنید همان Call Option با Strike Price برابر ۳۰ دلار را به قیمت ۱٫۲۶ دلار خریداری کردهایم.

اکنون فرض میکنیم قیمت SLV در زمان سررسید برابر ۳۸ دلار است. بنابراین داریم:

- قیمت در سررسید: ۳۸ دلار

- قیمت اعمال: ۳۰ دلار

- هزینه قرارداد: ۱٫۲۶ دلار

- ضریب قرارداد: ۱۰۰

- تعداد قرارداد: ۱

جایگذاری در فرمول:

(38−30−1.26)×100×1=674

یعنی این موقعیت Long Call برابر ۶۷۴ دلار سود کرده است.

مثال سوم از قرارداد اختیار خرید

این بار فرض کنید قیمت SLV در سررسید برابر ۳۱ دلار باشد.

در نتیجه:

- قیمت در سررسید: ۳۱ دلار

- قیمت اعمال: ۳۰ دلار

- هزینه قرارداد: ۱٫۲۶ دلار

- ضریب قرارداد: ۱۰۰

- تعداد قرارداد: ۱

محاسبه:

(31−30−1.26)×100×1=−26

یعنی این موقعیت ۲۶ دلار زیان داده است.

دقت کنید که اگرچه قیمت نهایی بالاتر از Strike Price بوده و قرارداد در سررسید ۱ دلار ارزش ذاتی داشته است، اما چون ما برای خرید قرارداد ۱٫۲۶ دلار پرداخت کرده بودیم، هنوز ۰٫۲۶ دلار به ازای هر سهم در ضرر هستیم.

مثال چهارم از قرارداد اختیار خرید

حالا فرض کنید بازار کاملاً برخلاف انتظار ما حرکت کند و قیمت SLV در سررسید به ۲۰ دلار برسد.

در این حالت:

- قیمت در سررسید پایینتر از Strike Price است.

- بنابراین Call Option هیچ ارزشی ندارد.

در نتیجه نیازی به استفاده از فرمول اصلی نیست.

زیان فقط برابر با مبلغی است که برای خرید قرارداد پرداخت کردهایم:

1.26×100×1=126

یعنی زیان کل برابر ۱۲۶ دلار است.

حتی اگر قیمت SLV تا صفر سقوط میکرد، باز هم حداکثر زیان همین ۱۲۶ دلار باقی میماند. این محدود بودن ریسک یکی از جذابترین ویژگیهای خرید آپشن است.

محاسبه سود و زیان قرارداد اختیار خرید در ارز دیجیتال

قرارداد اختیار خرید (Call Option) به دارنده آن این حق را میدهد که یک دارایی را خریداری کند. این موضوع درباره Call Option های ارز دیجیتال نیز کاملاً صادق است. زمانی که یک Call Option به سررسید میرسد، ارزش آن برابر است با مقداری که قیمت دارایی پایه بالاتر از Strike Price قرار گرفته است.پس سؤال اینجاست:

اگر منطق Call Option در بازار کریپتو همانند بازارهای سنتی است، چرا لازم است یک درس جداگانه برای محاسبه سود و زیان Call Option های ارز دیجیتال داشته باشیم؟

دلیل اصلی این است که در آپشنهای ارز دیجیتال در صرافی Deribit، خود ارز دیجیتال بهعنوان وثیقه (Collateral) استفاده میشود.یعنی اگرچه سود و زیان همچنان بر اساس دلار محاسبه میشود، اما پرداختها و تسویه نهایی با خود بیتکوین یا اتریوم انجام میشود. در نتیجه:

- ابتدا باید ارزش قرارداد را در سررسید به دلار محاسبه کنیم.

- سپس این مقدار دلاری را به بیتکوین تبدیل کنیم.

- بعد پریمیومی را که برای خرید قرارداد پرداخت کردهایم از آن کم کنیم.

در این درس، مثالها را با بیتکوین بررسی میکنیم، اما همین منطق برای قراردادهای اتریوم یا هر قرارداد دیگری که از خود دارایی بهعنوان وثیقه استفاده میکند نیز صدق میکند.

مثال اول از محاسبه سود و زیان بر حسب بیتکوین

فرض کنید قیمت فعلی بیتکوین برابر ۱۱٬۰۰۰ دلار است. ما انتظار داریم قیمت افزایش پیدا کند، بنابراین یک Call Option بیتکوین با Strike Price برابر ۱۲٬۰۰۰ دلار خریداری میکنیم.

قیمت این Call Option برابر ۰٫۰۵ BTC است؛ یعنی ۵ درصد یک بیتکوین. در زمان سررسید، قیمت بیتکوین واقعاً افزایش پیدا کرده و به ۱۵٬۰۰۰ دلار رسیده است. اکنون میخواهیم سود خود را محاسبه کنیم.

به یاد داشته باشید که موجودی حساب و سود معاملات در Deribit با بیتکوین پرداخت میشود، بنابراین نتیجه نهایی ما باید مقداری بیتکوین باشد.

مرحله اول: محاسبه ارزش قرارداد به دلار

این مرحله دقیقاً مشابه همان چیزی است که در بالا برای نقره انجام دادیم.

قیمت بیتکوین در سررسید: ۱۵٬۰۰۰ دلار

قیمت اعمال: ۱۲٬۰۰۰ دلار

پس ارزش قرارداد در سررسید برابر است با:

15000−12000=3000 USD

بنابراین قرارداد در زمان سررسید ۳٬۰۰۰ دلار ارزش دارد.

مرحله دوم: تبدیل ارزش دلاری به بیتکوین

اکنون قیمت بیتکوین ۱۵٬۰۰۰ دلار است.

پس ۳٬۰۰۰ دلار چند بیتکوین میشود؟

3000/15000=0.2 BTC

یعنی در زمان سررسید، ۰٫۲ BTC دریافت خواهیم کرد.

مرحله سوم: کسر پریمیوم پرداختی

ما در ابتدا برای خرید این قرارداد ۰٫۰۵ BTC پرداخت کرده بودیم.

پس سود نهایی برابر است با:

0.2−0.05=0.15 BTC

بنابراین سود این معامله برابر ۰٫۱۵ بیتکوین است.

فرمول کلی محاسبه سود و زیان

قبل از بررسی مثالهای بیشتر، بهتر است این فرآیند را به شکل یک فرمول کلی بیان کنیم. اگر Call Option در سررسید Out Of The Money باشد، یعنی قیمت دارایی پایینتر از Strike Price قرار بگیرد، قرارداد هیچ ارزشی نخواهد داشت.

در این حالت زیان خریدار برابر با پریمیومی است که پرداخت کرده است.

اما اگر قیمت دارایی بالاتر از Strike Price باشد، سود یا زیان خریدار Call Option از این فرمول به دست میآید:

((BTC Price−Strike Price) / BTC Price)−Option Price

همچنین:

- سود خریدار = زیان فروشنده

- زیان خریدار = سود فروشنده

بنابراین فرمول فروشنده دقیقاً معکوس فرمول خریدار است.

مثال دوم از اختیار خرید کریپتو

فرض کنید قیمت فعلی بیتکوین ۱۴٬۵۰۰ دلار است. ما انتظار رشد قیمت را داریم، بنابراین یک Call Option با Strike Price برابر ۱۵٬۰۰۰ دلار خریداری میکنیم. قیمت این قرارداد برابر ۰٫۰۸ BTC است. در سررسید، قیمت بیتکوین به ۲۰٬۰۰۰ دلار میرسد. از آنجا که قیمت نهایی بالاتر از Strike Price است، قرارداد دارای ارزش خواهد بود.

محاسبه:

((20000−15000)/20000)−0.08=0.25−0.08=0.17 BTC

بنابراین این موقعیت Long Call برابر ۰٫۱۷ BTC سود کرده است.

مثال سوم از اختیار خرید کریپتو

فرض کنید قیمت فعلی بیتکوین ۱۴٬۰۰۰ دلار است. ما یک Call Option با Strike Price برابر ۱۵٬۰۰۰ دلار خریداری میکنیم.

قیمت قرارداد: ۰٫۰۷۵ BTC در سررسید، قیمت بیتکوین به ۱۶٬۰۰۰ دلار میرسد.

محاسبه:

((16000−15000)/16000)−0.075=0.0625−0.075=−0.0125 BTC

بنابراین این موقعیت Long Call برابر ۰٫۰۱۲۵ BTC زیان داده است.

دقت کنید که این بار قیمت در جهت مورد انتظار حرکت کرده و حتی قرارداد در سررسید دارای ارزش بوده است. اما ارزش قرارداد آنقدر زیاد نبوده که بتواند پریمیوم پرداختشده را جبران کند. در نتیجه معامله همچنان در ضرر قرار گرفته است.

این مثال نشان میدهد که صرفاً عبور قیمت از Strike Price برای سودده شدن کافی نیست. قیمت باید آنقدر حرکت کند که هزینه پریمیوم پرداختی را نیز جبران کند؛ یعنی به نقطه سر به سر (Breakeven Point) برسد.

مثال چهارم از اختیار خرید کریپتو

فرض کنید قیمت فعلی بیتکوین ۱۴٬۸۰۰ دلار است. این بار انتظار داریم رشد بازار متوقف شود، بنابراین یک Call Option با Strike Price برابر ۱۶٬۰۰۰ دلار میفروشیم.

پریمیومی که دریافت میکنیم: ۰٫۱ BTC

اما در سررسید، قیمت بیتکوین برخلاف انتظار ما به ۱۸٬۰۰۰ دلار افزایش پیدا میکند. از آنجا که این بار فروشنده قرارداد هستیم، باید از فرمول فروشنده استفاده کنیم:

0.1−((18000−16000)/18000)=0.1−0.1111=−0.0111 BTC

بنابراین این موقعیت Short Call برابر ۰٫۰۱۱۱ BTC زیان داده است.

مثال پنجم از اختیار خرید کریپتو

فرض کنید قیمت بیتکوین ۱۰٬۵۰۰ دلار است. ما انتظار داریم قیمت دیگر افزایش پیدا نکند، بنابراین یک Call Option با Strike Price برابر ۱۱٬۰۰۰ دلار میفروشیم.

پریمیوم دریافتی: ۰٫۰۹ BTC

در سررسید، قیمت بیتکوین به ۱۰٬۴۰۰ دلار کاهش پیدا میکند.از آنجا که قیمت نهایی پایینتر از Strike Price است، قرارداد هیچ ارزشی ندارد. پس:

Profit=0.09 BTC

این موقعیت Short Call برابر ۰٫۰۹ BTC سود کرده است.

مثال ششم از اختیار خرید کریپتو

فرض کنید قیمت بیتکوین ۹٬۰۰۰ دلار است. ما انتظار رشد بازار را داریم، بنابراین یک Call Option با Strike Price برابر ۱۰٬۰۰۰ دلار خریداری میکنیم.

قیمت قرارداد: ۰٫۰۸ BTC

اما در سررسید، قیمت بیتکوین به ۵٬۰۰۰ دلار سقوط میکند.از آنجا که قیمت پایینتر از Strike Price است، قرارداد هیچ ارزشی ندارد. بنابراین:

Loss=−0.08 BTC

این موقعیت Long Call برابر ۰٫۰۸ BTC زیان داده است. مهم نیست قیمت بیتکوین چقدر پایینتر از Strike Price سقوط کند. حداکثر زیان خریدار Call Option همیشه محدود به همان پریمیوم پرداختی است.

جمعبندی سود و زیان قرارداد اختیار خرید

قرارداد اختیار خرید یا Call Option یکی از مهمترین ابزارهای بازار مشتقه است. اما برای استفاده درست از آن، باید دقیقاً بدانید سود و زیان چگونه محاسبه میشود.

در این درس دیدیم که:

- هنگام بستن زودتر معامله، فقط اختلاف قیمت خرید و فروش قرارداد مهم است

- در سررسید، رابطه بین قیمت دارایی و Strike تعیینکننده ارزش قرارداد است

- Premium میتواند باعث شود حتی با رشد قیمت نیز معامله ضررده باشد

- ریسک خریدار Call Option محدود به Premium پرداختی است

- در بازارهای کریپتویی، سود و زیان بر حسب خود ارز دیجیتال پرداخت میشود

اگر هنوز بعضی از محاسبات برایتان سنگین یا مبهم است، کاملاً طبیعی است. در مراحل اولیه یادگیری آپشن، مهمتر از حفظ کردن فرمولها، ساختن تصویر ذهنی درست از رفتار قراردادهاست.

در درسهای بعدی، بهمرور مفاهیمی مثل نقطه سربهسر (Breakeven)، نمودار سود و زیان (PNL)، و ساختار واقعی معاملات آپشن را عمیقتر بررسی میکنیم

){kind=link}

بدون دیدگاه